こんにちは。司法書士の片岡和子です。

・・・とご挨拶しましたけど、実は私、典型的な「司法書士」ではないのです。

不動産売買の決済現場の経験はゼロ。

商業登記関係の仕事は全くやってない。

それで司法書士といえるのか?

オマエは一体何をやってるんだ?

・・・と言われてしまいそうです。

実は、成年後見の仕事がメインでして。

いろんな方の成年後見人や保佐人に就任して、ご本人のための様々な事務処理を行っています。

高齢の方が多いので、介護保険関係の事務も多いです。

そのうちのひとつが「介護保険負担限度額認定証」の申請。

何のこっちゃ、ですよね。

これ、特別養護老人ホーム(特養)などの介護保険施設利用の際の負担を軽減する制度なのです。

介護保険施設は介護保険サービスを使う施設。

でも、費用の全てが介護保険で賄われるワケではありません。

介護保険で賄われるのは「介護」の部分。

それ以外の食費や居住費(「ホテルコスト」と呼ばれます)は介護保険の給付の対象外なのです。

どこで暮らそうが、介護が必要かどうかに関わらず必要なのが食費や居住費。

これを介護保険の給付対象に含めるのはマズい、という考え方です。

とはいえ、所得の低い方にとっては食費・居住費の負担は大問題。

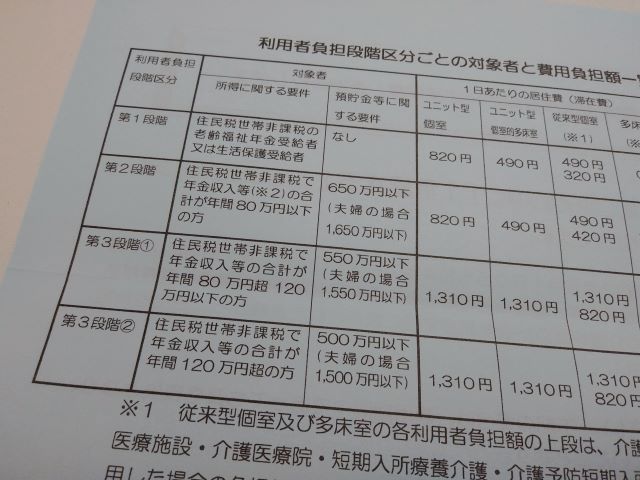

そこで、住民税非課税の世帯の方の食費・居住費の負担を軽減しよう、というのが「負担限度額」の制度なのです。

年金収入等の金額に応じて、負担の軽減が行われます。

どのくらいの軽減が行われるのかというと、ざっくり言って「その世帯の年金でちょうど賄えるぐらいまで軽減する」というイメージです。

結果として、特養などは「年金で入れる施設」になっているのです。

ところで、この負担限度額の認定要件のひとつに「預貯金額」があります。

預貯金の多い人は負担軽減の対象にはならないのです。

年金が少なくて住民税は非課税だけど、預金が5,000万円ある・・・そんな人を軽減対象にするのはオカシイですものね。

ご自分の財産から食費や居住費を規定どおりに払ってくださいね、と言われても文句は言えないでしょう。

それじゃあ、預貯金がいくら以下なら軽減の対象になるの?

・・・これが大問題なのですねえ。

実は、今回この部分の見直しが行われたのです。

年間の年金収入等が80万円以下の単身の方を例として挙げてみましょう。

これまでは「預貯金1,000万円以下」が負担軽減の要件でした。

つまり、「預貯金が1,000万円になるまでは預貯金を吐き出しなさい、1,000万円を切ったら軽減の対象にしますから申請しなさい」ということだったのです。

それが令和3年8月から「650万円以下」となったのです。

「650万円を切るまでは、自分のお金を吐き出しなさい」ってことですね。

この金額をどう感じるか、人それぞれだと思います。

介護保険施設を利用中の方は「今以上にむしり取られるのか!」と感じるかもしれません。

特養などに入れず在宅で暮らす方の中には

「自分の食事代や家賃は自分で払うのがアタリマエだろう! 低所得だからと言って手元に650万円も残せるなんてゼイタクだ、不公平だ!」

と感じる方もいらっしゃるかもしれません。

所得の少ない方の置かれた状況は様々ですから、基準を定めるのはとても難しい作業だと思います。

ただ、明らかに言えることは「公的援助はできる限り押さえ、本人の財産を使ってもらう」という方向へ進んでいる、ということ。

この流れは今後も変わらないでしょう。

国のおカネが足りないのに気前よくどんどん給付、なんてことが続くワケがないのですから。

さて。

ちょっと視点は変わるのですが、これをご本人の子供達から見るとどうなるか、というお話です。

ご本人が亡くなった後に、

「オヤジはそこそこ貯金があったはず。特養に入れたから安上がりだったはずなのに、あまり残ってないなあ・・・」

なんてことが起こってくるのかなあ、と思います。

世の中の流れは「本人のおカネは本人のために使い切らせる」なのでしょう。

親のお金をアテにするな、ってことですね。

☆こちらの記事も読んでみてね☆

★成年後見制度の利用を完全に確実に回避する方法は・・・ない。